マネープラン初心者が失敗しない!『悪い借金』の見分け方

最近、ふとした瞬間に、家計のことが頭をよぎることが増えました。特に、子どもたちの成長とともに出費が増え、漠然とした不安を感じることもあります。そんな時、「もしもの時に備えて、もう少し貯蓄を増やしておかないと」とか、「このままで大丈夫だろうか」と、つい考えてしまうものです。

借金と聞くと、身構えてしまう方も多いのではないでしょうか。私もそうでした。でも、すべての借金が悪いわけではない、ということを、身をもって知りました。以前、カードの支払いがいつの間にか膨らんでしまい、どうすればいいのか分からず、しばらくの間、漠然とした重だるさを感じていた時期があります。あの時の経験から、お金の管理は、日々の生活を平穏に保つための大切な要素だと痛感しました。

今回は、私が経験から学んだ『悪い借金』の見分け方と、それを避けるためのシンプルな考え方をお話ししたいと思います。難しい話は抜きにして、日々の生活で困らないためのヒントになれば幸いです。

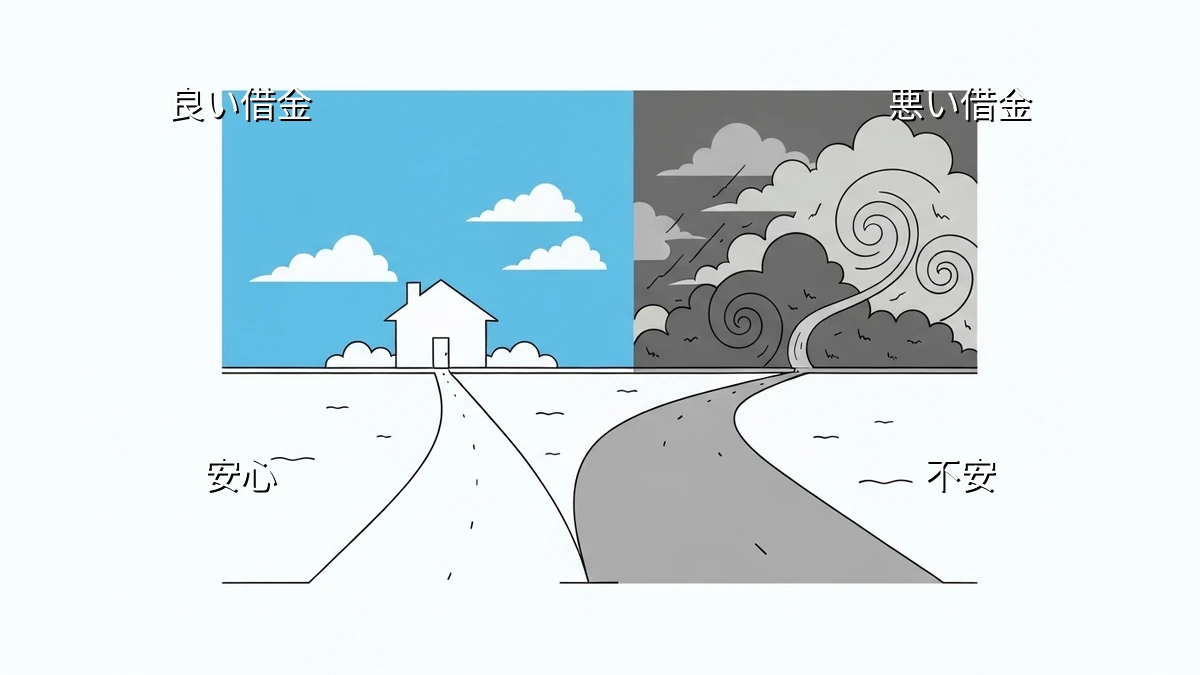

「悪い借金」とは何か?

私の考える『悪い借金』とは、簡単に言えば「将来の自分を苦しめる可能性が高い借金」のことです。特に、返済が生活を圧迫したり、精神的な負担になったりするものは、注意が必要だと感じています。お金は、トラブルを未然に防ぐためにあるもので、新たな問題を生み出すものではない、というのが私の持論です。

例えば、衝動買いのためのローンや、生活費を補填するためのリボ払いなどです。これらは、一時的に問題を解決したように見えても、後で大きなツケとなって返ってくることが多いものです。目先の欲求を満たすために借りたお金が、結果的に日々の生活に影を落とすようなら、それは間違いなく『悪い借金』と言えるでしょう。

「良い借金」との違い

一方で、『良い借金』と呼ばれるものもあります。例えば、住宅ローンや、子どもの教育ローンなど、将来の安定や生活基盤を築くために計画的に利用するものです。これらは、計画がしっかりしていれば、将来の不安を減らすことにつながる場合もあります。私自身も、家族の住まいを確保するために、無理のない範囲でローンを組むという選択をしました。

ただし、これも「計画通りに返済できるか」「家計に無理がないか」をしっかり見極めることが大切です。安易に手を出して、後で後悔することのないようにしたいものです。予測できないトラブルを避けるためには、常に慎重な姿勢が求められます。

見分け方:具体的なチェックポイント

では、具体的にどうすれば『悪い借金』を見分けられるのでしょうか。私がいつも自分に問いかけている、いくつかのチェックポイントをご紹介します。

チェックポイント1:返済計画が明確か?

借りる前に、いつまでに、いくら返すのか、具体的に説明できますか?もし曖昧なら、それは危険信号かもしれません。私も以前、カードの支払いがいつの間にか膨らんでしまい、焦った経験があります。その時、「この返済、本当にこのままで大丈夫なのか?」と家族に聞かれて、明確に答えられなかったことがありました。家族に説明できないような計画は、どこかに無理があるものです。

チェックポイント2:家計を圧迫しないか?

毎月の返済額が、手取り収入に対して無理なく支払える範囲か、冷静に考えてみてください。少しでも「きついな」と感じるなら、それは『悪い借金』になる可能性があります。日々の生活で、食費や子どもの教育費を削ってまで返済に回すような状況は、精神的にも肉体的にも負担が大きすぎます。忙しい日々の中で、返済のことで頭がいっぱいになるのは避けたいものです。

チェックポイント3:何のために借りるのか?

その借金が、一時的な快楽や衝動的な消費のためではないか、自問自答してみてください。生活の安定や、将来の基盤作りのためであれば、慎重に検討する価値はあります。しかし、そうでないなら、立ち止まる勇気も必要です。例えば、新しい家電を買うためにローンを組むとしても、それが本当に生活の質を向上させ、長期的な安定につながるのか、よく考えるようにしています。

チェックポイント4:忙しい時でも管理できるか?

私のように、日々の仕事や育児で忙しいと、ついお金の管理がおろそかになりがちです。複雑な返済計画や、頻繁な手続きが必要な借金は、後々トラブルの元になりかねません。シンプルで、管理しやすいものが理想です。自動引き落としなど、一度設定すれば手間がかからない仕組みを選ぶなど、忙しい自分でも続けられる方法を優先するようにしています。

もし「悪い借金」を抱えてしまったら

もし、すでに「これは悪い借金かもしれない」と感じるものがあるなら、まずは冷静に状況を把握することから始めてみましょう。私も過去に、カードの支払いが滞りそうになった時、まずは現状を全て書き出すことから始めました。何にいくら借りていて、毎月いくら返しているのか。それを可視化するだけでも、次に何をすべきかが見えてくることがあります。

返済計画を見直したり、場合によっては専門機関に相談したりする選択肢もあります。大切なのは、見て見ぬふりをせず、早めに対処することです。問題を放置すると、さらに状況が悪化する可能性が高いですからね。一度システムを整えてしまえば、あとは自動で回るように工夫することも可能です。

まとめ

お金の管理は、派手な成功を目指すものではなく、日々の生活を平穏に保つための地道な作業だと私は思っています。特に借金に関しては、トラブルを未然に防ぐことが何よりも大切です。予期せぬ出費や生活の変化はいつ訪れるか分かりませんから、常に「もしもの時」を意識しておくことが、心の安定につながります。

今回お話しした『悪い借金』の見分け方が、皆さんの家計管理の一助となれば幸いです。完璧を目指す必要はありません。まずは、今日からできる小さな一歩を踏み出すこと。それが、将来の安心につながると信じています。私も、まだまだ油断はできませんが、家族のために、これからも地道に家計と向き合っていこうと思います。今日はこれくらいで良しとしましょう。