忙しい初心者でも安心!借金返済中の家計を破綻させない仕組み作り

あの頃は、月末が来るたびに胃がキリキリするような感覚でした。家計のやりくりは、結婚を機に私が担当するようになったのですが、まさかこんなに頭を悩ませることになるとは。特に、借金返済が始まった時は、ただでさえ忙しい日々に重くのしかかり、心身ともに疲弊していました。でも、いくつか仕組みを整えることで、少しずつ落ち着きを取り戻せた経験があります。

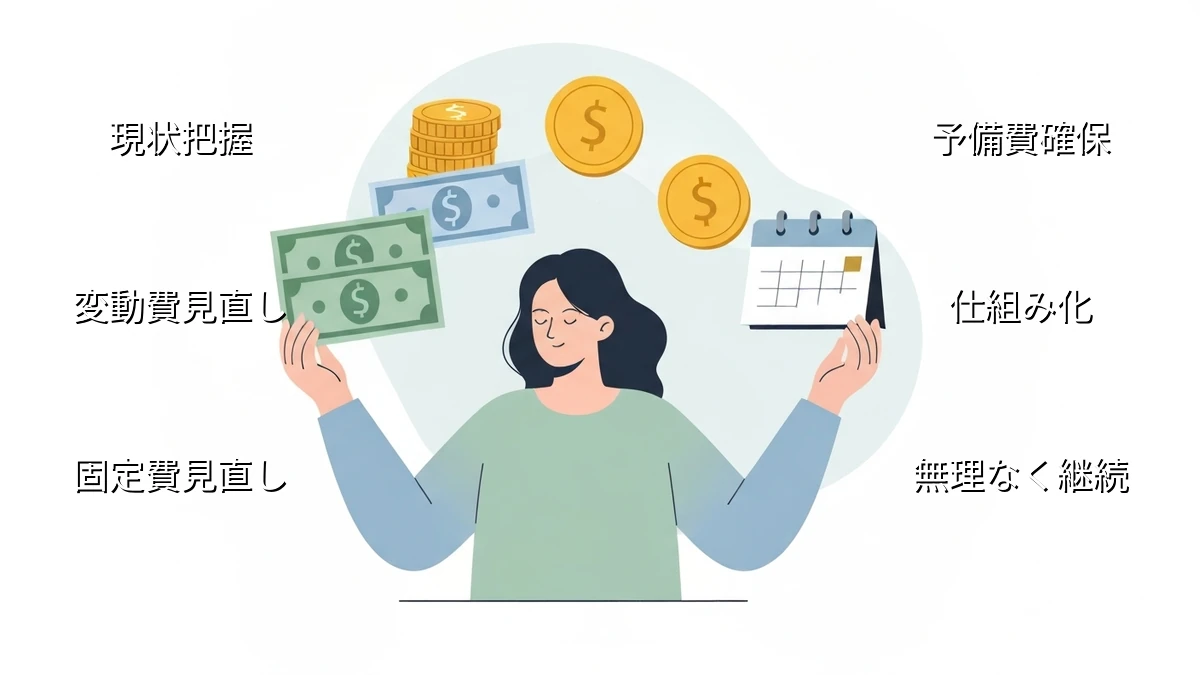

借金返済中の家計で、まず「何が問題だったか」

振り返ってみると、一番の問題は「何が起きているか、正確に把握できていなかった」ことでした。返済額がいくらで、いつまでに、どこに払うのか。それ以外の生活費がどれくらいかかるのか。漠然とした不安が常にあり、それがストレスになっていました。

例えば、以前はクレジットカードの支払いをうっかり見落としそうになったこともあります。また、子どもが生まれてからは、予期せぬ大きな出費が重なり、家計のバランスが崩れそうになったことも一度や二度ではありません。そのたびに「このままだと、いつか破綻してしまうんじゃないか」という漠然とした恐怖に襲われました。

お金の話は、正直得意ではありません。でも、家族の生活を守るためには、避けて通れない現実でした。この「何が壊れるか分からない」という状態が、一番精神的にきつかったんです。

破綻させないための「最低限の仕組み」を整える

そんな経験から学んだのは、完璧を目指すのではなく、「最低限、これだけは守る」というシンプルな仕組みを作ることでした。

私がまず取り組んだのは、「自動化」です。給料が入ったら、まず借金返済分と、いざという時のための生活防衛資金を別の口座に自動で移すように設定しました。これで、返済の遅延リスクは格段に減り、精神的な負担も大きく軽減されました。手動で振り込む手間も、忘れる心配もありません。

次に、「固定費の見直し」です。毎月必ずかかる費用は、一度見直せばその効果が長く続きます。使っていないサブスクリプションサービスや、もっと安いプランがないか、定期的にチェックするようにしました。これは、一度やればしばらくは効果が続くので、忙しい私には合っていました。

そして、「触らないお金」の確保です。これは、急な病気や家電の故障など、予期せぬ出費に備えるためのお金です。このお金があるだけで、いざという時に借金が増えることを防げますし、「何かあっても大丈夫」という心の余裕が生まれます。

無理なく続けるための「調整と見直し」

仕組みを作ったからといって、それで終わりではありません。生活は常に変化します。でも、ここでも「無理なく」が重要です。

私は、毎日のように家計簿をつけるのは苦手です。だから、月に一度、ざっくりと銀行口座の残高やクレジットカードの利用明細を確認する時間を作るようにしています。この時、「今月は使いすぎたな」と思ったら、翌月の予算を少しだけ調整する、という程度です。完璧な管理よりも、「継続できること」を優先しています。

また、家族との情報共有も大切にしています。私が一人で抱え込むのではなく、「今、家計はこういう状況だから、こういうことに気をつけよう」と、妻に伝えるようにしています。そうすることで、お互いに意識が向き、協力体制が生まれます。子どもにはまだ難しいですが、いずれは伝えていきたいと思っています。

この仕組みは、私が忙しい時でも、あるいは少し疲れている時でも、破綻しないようにするためのものです。複雑なことは続きませんから、シンプルさを一番に考えています。

まとめ:今日できることを、今日やる

借金返済中の家計管理は、決して楽な道のりではありません。でも、私自身の経験から言えるのは、完璧な解決策を一度に見つけようとするのではなく、今日できる小さな一歩を踏み出すことが、何よりも大切だということです。

自動化の設定、固定費の見直し、少しの貯蓄。これらは、すぐに始められることばかりです。そして、それらの小さな積み重ねが、やがて家計の安定と、心の平穏につながっていきます。

私もまだ、全てが完璧なわけではありません。でも、あの頃のように月末に胃がキリキリすることはなくなりました。今日できることを、今日やる。そして、その結果、少しでも安心できるなら、それで十分だと私は思っています。