借金返済中のマネープラン初心者へ!全体を整える家計管理のコツ

仕事から帰ってきて、ふと家計簿アプリを開く。借金の残高を見るたびに、ため息が出る。子どもの寝顔を見ながら、このままでいいのかと不安になる。私自身も、かつてはそうでした。家計のことは後回しにしがちで、気づけば「あれ、こんなはずじゃなかったのに」という状況に。特に借金があると、どこから手をつけていいか分からず、ただ時間だけが過ぎていくような感覚になりますよね。

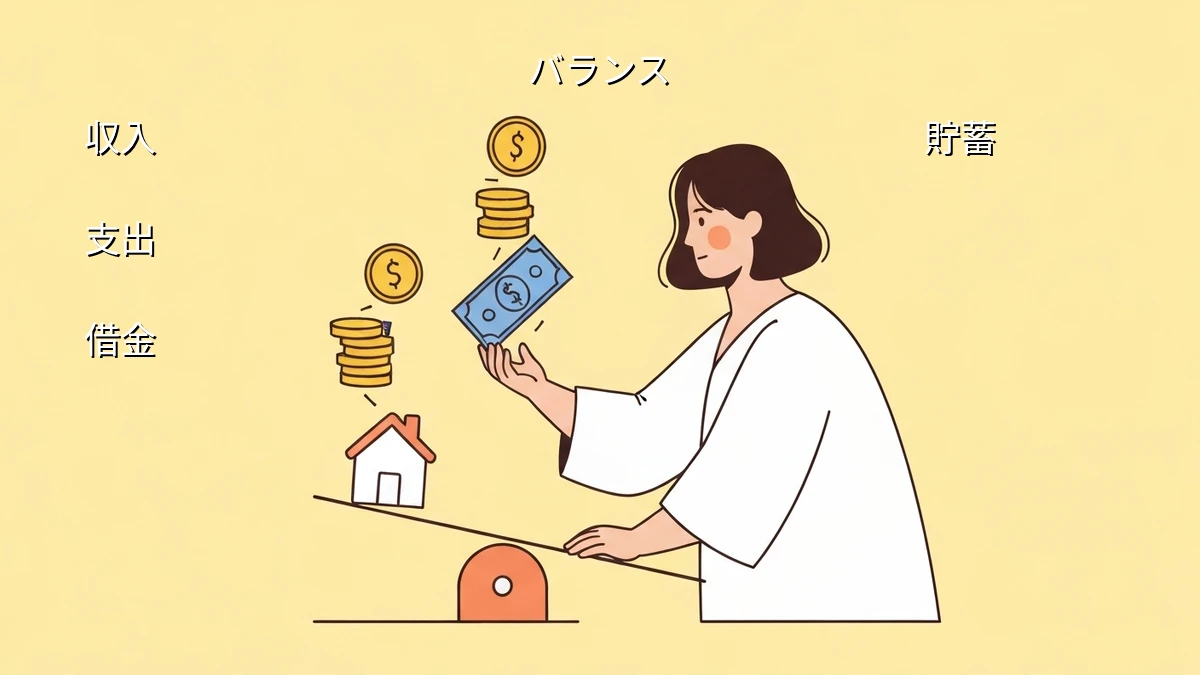

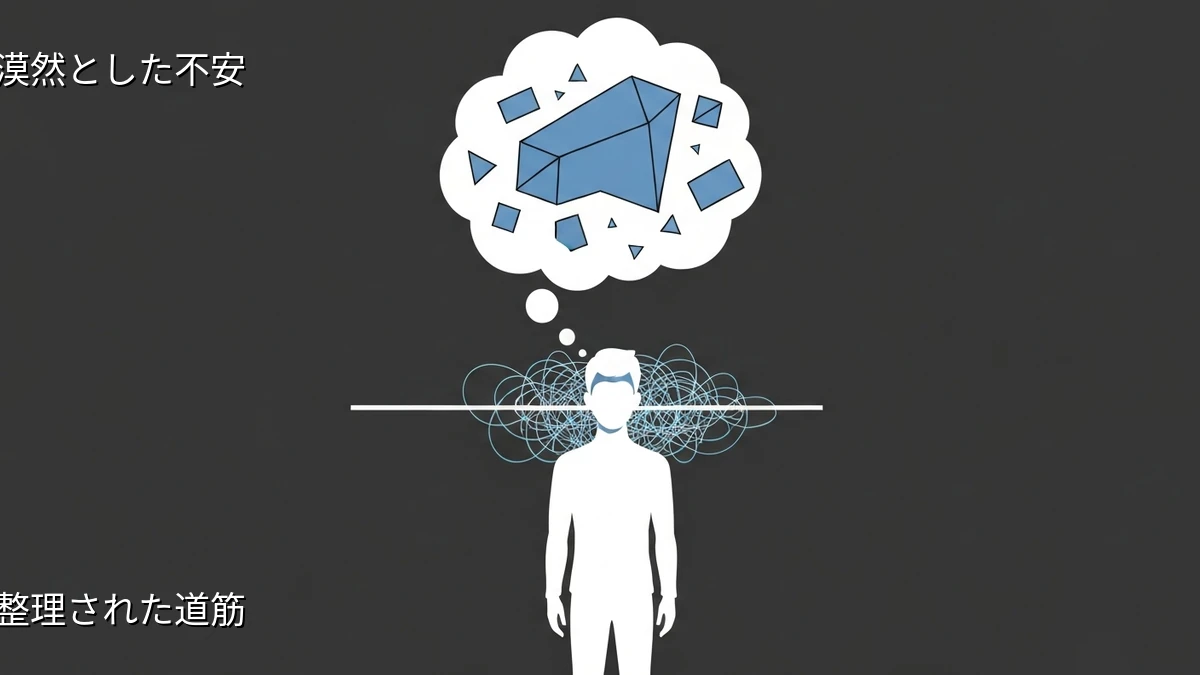

でも、大丈夫です。完璧なマネープランを立てる必要はありません。まずは、今の状況を「見える化」することから始めてみましょう。私もそうでしたが、家計の全体像を把握するだけで、漠然とした不安が少し和らぐものです。これは、問題解決の第一歩。どこに、どれくらいの「穴」があるのかを知る作業です。

家計の全体像を把握する第一歩:現状の「見える化」

家計管理と聞くと、細かく家計簿をつけることを想像するかもしれません。でも、忙しい毎日の中で、それを完璧にこなすのは至難の業です。私の場合も、最初は意気込んで家計簿をつけ始めましたが、すぐに挫折しました。そこで見つけたのが、「ざっくりでもいいから、まずは現状を把握する」というやり方です。

具体的には、以下の3つを把握することから始めました。

- 毎月の収入: 給与明細を見れば分かりますね。

- 毎月の固定費: 家賃や住宅ローン、光熱費、通信費、保険料、そして借金の返済額など、毎月決まって出ていくお金です。これらは一度洗い出せば、しばらくは変わりません。

- 毎月の変動費: 食費、日用品費、交通費、娯楽費など、月によって変わるお金です。これは完璧に把握しようとせず、「だいたいこれくらい使っているな」という感覚で大丈夫です。

これらの数字を、手書きのノートでも、簡単なスプレッドシートでも、使いやすい家計簿アプリでも構いません。自分が無理なく続けられる方法で、一度書き出してみてください。特に、借金の残高と毎月の返済額は、きちんと把握しておくことが大切です。これが、あなたの家計の「地図」になります。

返済計画の見直しと優先順位付け:無理のない範囲で

現状が見えてきたら、次は借金の返済計画について考えてみましょう。借金と一口に言っても、金利は様々です。一般的には、金利が高いものから優先して返済していくのが効率的だと言われます。私も、かつては複数の借入があり、どれから手をつけたらいいか分からず、ただ漫然と返済していました。

しかし、無理な返済計画は、かえって生活を圧迫し、新たな借金を生む原因にもなりかねません。大切なのは、「今の生活を破綻させない範囲で、着実に減らしていく」という視点です。

- 金利の高い借金から優先的に返済する: これは、返済総額を減らすための基本的な考え方です。

- 毎月の返済額を見直す: 可能であれば、少しでも多く返済できると良いですが、それが難しい場合は、まずは現状維持で構いません。重要なのは、滞納しないことです。

- 返済方法の変更を検討する: 金融機関によっては、返済計画の見直しや、より低金利のローンへの借り換えを相談できる場合もあります。これは、私自身も経験したことですが、相談することで精神的な負担が大きく減りました。

焦らず、一つずつ、できることから進めていきましょう。家族に説明できるくらいシンプルな計画が、一番長続きします。

日々の支出を「ざっくり」管理するコツ:ストレスを減らすために

固定費の把握と返済計画の見直しができたら、次は日々の変動費です。ここを細かく管理しようとすると、多くの人が挫折します。私もそうでした。レシートを一枚一枚入力する作業は、本当に骨が折れます。

そこで私が実践しているのは、「ざっくり管理」です。完璧な記録よりも、ストレスなく続けられることを優先します。

- 予算を大まかに決める: 食費は月〇万円、日用品は月〇円、といった具合に、大まかな予算を立てます。週ごとに予算を区切るのも有効です。

- キャッシュレス決済を活用する: クレジットカードやスマホ決済は、利用履歴が自動的に記録されるため、後から見返すのが非常に楽です。私も、ほとんどの支払いをキャッシュレスに切り替えてから、家計管理が格段に楽になりました。

- 固定費の見直しを定期的に: 携帯料金プランや保険料など、一度見直せば効果が長く続く固定費は、年に一度など定期的に見直す習慣をつけると良いでしょう。これは、一度やれば終わり、というものではなく、常に「もっと良い選択肢はないか」と問い続ける作業です。

完璧な節約を目指すのではなく、無駄をなくし、ストレスなく続けられる仕組みを作ることが大切です。自動化できる部分は積極的に自動化し、自分の手間を減らす工夫をしましょう。

予期せぬ出費に備える「安心のバッファ」を作る

借金返済中に最も怖いのは、予期せぬ出費です。子どもの急な病気、家電の故障、車の修理など、人生には「まさか」がつきものです。こうした時に手元にお金がないと、また借金に頼ってしまうことになりかねません。私自身も、子どもの医療費でヒヤリとした経験があります。

そこで重要になるのが、「安心のバッファ」、つまり緊急資金の準備です。これも、一気に大金を貯める必要はありません。毎月少しずつでも構いませんので、別口座に貯めていくことをおすすめします。

- 目標額を設定する: まずは、生活費の1ヶ月分など、無理のない目標を設定しましょう。

- 自動積立を活用する: 給料が入ったらすぐに、決まった額を自動的に別口座に移す設定をしておくと、意識せずに貯蓄が進みます。これは、私が家計を安定させる上で最も効果的だった方法の一つです。

- 「使わないお金」と割り切る: このバッファは、あくまで緊急時のためのものです。普段の生活費とは切り離して考え、「いざという時の保険」と捉えましょう。

このバッファがあるだけで、精神的な余裕が大きく変わります。借金返済と並行して、少しずつでも良いので、この「安心」を積み上げていきましょう。

まとめ:完璧でなくても、少しずつ整えていくこと

借金返済中の家計管理は、決して楽な道のりではありません。私も、何度も壁にぶつかり、時には諦めそうになったこともあります。でも、大切なのは、完璧を目指さないことです。

今日、この記事を読んで、何か一つでも「これならできるかも」と思えることがあれば、ぜひ試してみてください。家計の「見える化」から始めて、無理のない返済計画を立て、日々の支出をざっくり管理し、そして少しずつ緊急資金を貯めていく。

これらは、どれも地味で、すぐに大きな効果が出るものではないかもしれません。でも、一つ一つの積み重ねが、確実にあなたの家計を安定させ、将来の不安を減らしてくれます。私自身も、そうやって少しずつ家計を整えてきました。完璧でなくても、今日できることを一つやった。それだけで十分です。焦らず、あなたのペースで、一歩ずつ進んでいきましょう。