借金返済と貯金、どっちを優先すべき?

借金返済と貯金、どちらを優先すべきかという問題は、多くの人が直面するものです。どちらも重要な финансовые цели であるため、状況に応じた判断が求められます。この記事では、借金返済と貯金の似ている点、異なる点を比較し、優先順位を決定する際の注意点について解説します。

似ている点

借金返済と貯金は、どちらも将来の финансовые stability に貢献するという点で共通しています。借金返済は、将来の利息負担を減らし、 финансовые freedom を高めることにつながります。一方、貯金は、緊急時の支出や将来の目標達成のための финансовые resources を確保します。どちらも家計の финансовые health を改善するために不可欠な要素と言えるでしょう。また、どちらも計画的な取り組みが必要であり、家計状況を把握し、返済計画や貯蓄目標を立てることが重要になります。

異なる点

借金返済と貯金の主な違いは、その目的と効果にあります。借金返済は、既存の負債を減らすことを目的とし、利息というコストを削減する効果があります。特に、高金利の借金(クレジットカードのリボ払いなど)は、優先的に返済することで、 финансовые burden を大きく軽減できます。一方、貯金は、将来の支出に備えることを目的とし、 финансовые security を高める効果があります。貯金は、緊急資金や生活防衛資金として活用できるだけでなく、将来の夢や目標(住宅購入、子供の教育資金など)を実現するための финансовые resources となります。

誤解されやすい比較

借金返済と貯金を比較する際に誤解しやすい点として、貯金をすれば借金が減るという考え方があります。貯金はあくまで将来のための финансовые resources であり、借金返済とは直接的な関係はありません。また、「貯金があるから借金返済は後回しにしても良い」という考え方も危険です。借金には利息が発生するため、返済が遅れるほど финансовые burden は大きくなります。借金返済と貯金は、それぞれ独立した финансовые goals として捉え、バランスを考慮しながら進める必要があります。

選択時の注意

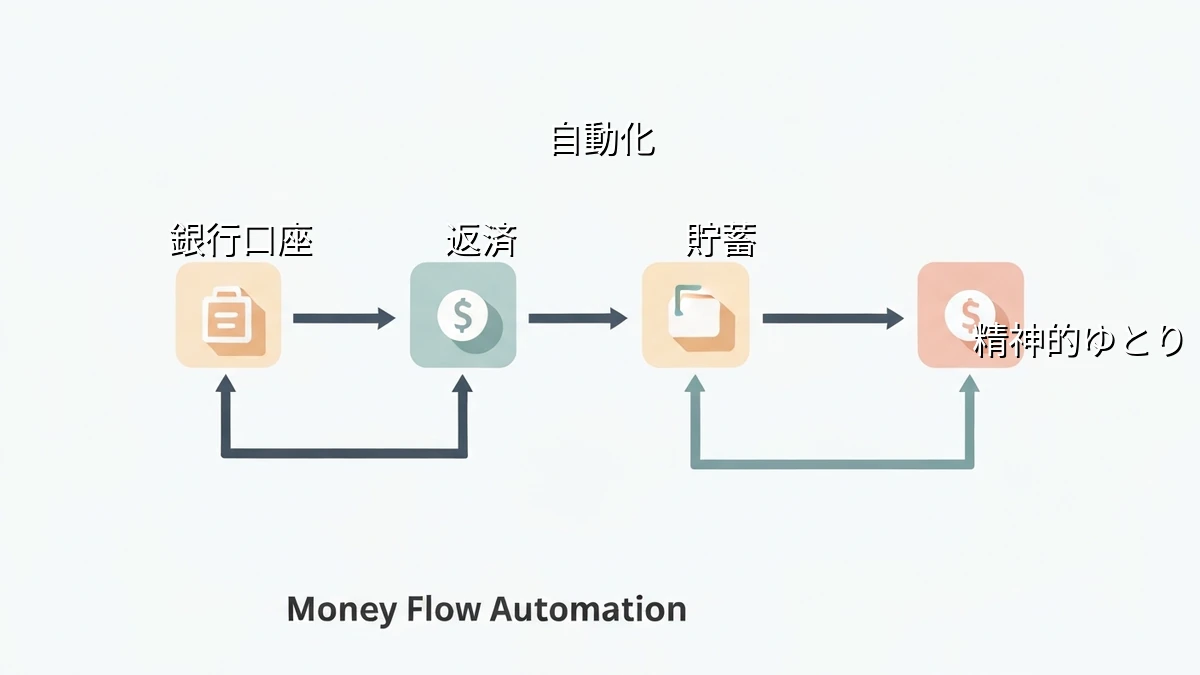

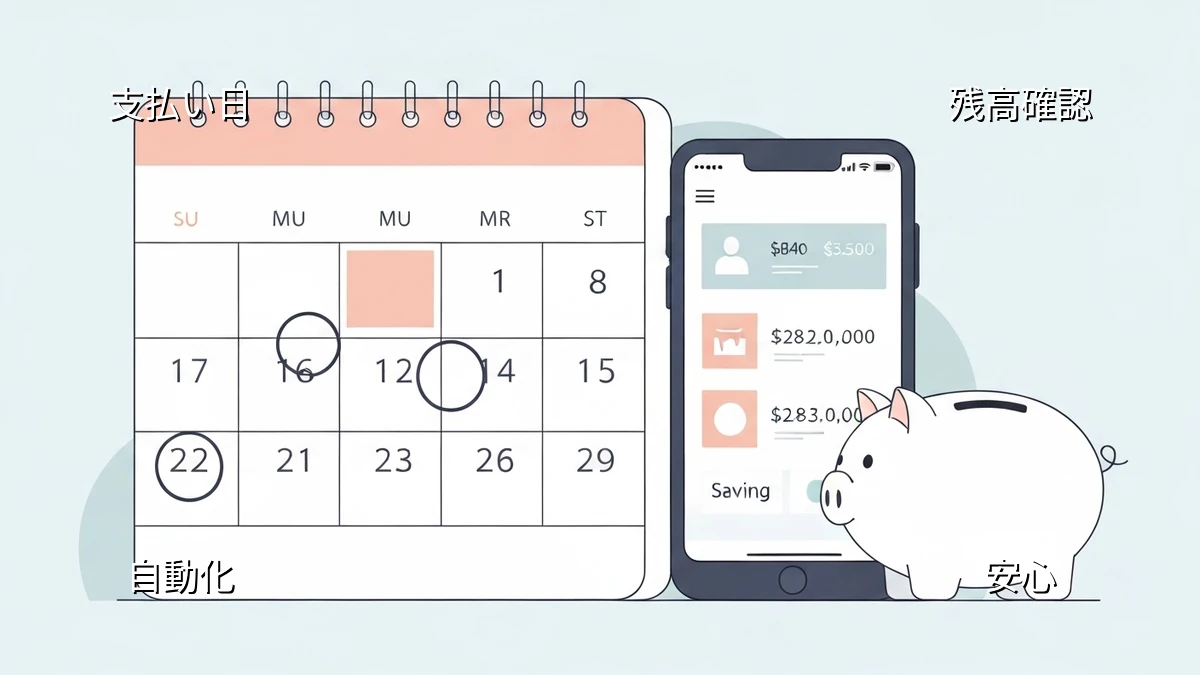

借金返済と貯金のどちらを優先するかは、個々の家計状況や借金の種類、金利、貯蓄目標などによって異なります。一般的には、高金利の借金がある場合は、そちらを優先的に返済することが推奨されます。しかし、緊急資金が不足している場合は、まず生活防衛資金を確保することを優先すべきでしょう。判断に迷う場合は、 финансовые planner などの専門家に相談し、アドバイスを受けることも有効です。シミュレーションツールなどを活用し、様々な сценарий を比較検討することも役立ちます。

まとめ

借金返済と貯金は、どちらも重要な финансовые goals ですが、優先順位は個々の状況によって異なります。高金利の借金がある場合は返済を優先し、緊急資金が不足している場合は貯金を優先するなど、バランスを考慮した判断が重要です。家計状況を把握し、返済計画や貯蓄目標を立て、計画的に取り組むことで、 финансовые stability を実現することができます。定期的な家計の見直しを行い、状況に合わせて返済計画や貯蓄目標を調整することも大切です。