借金返済中のマネープラン初心者へ!『お金の使い道』迷わない判断基準

朝、子どもたちの支度をしながら、ふと通帳の残高が頭をよぎる。この重だるい感覚は、家計のやりくりを任されるようになってから、すっかり日常の一部になりました。特に、過去の選択が原因で抱えた借金の返済中は、「今、このお金を何に使うべきか」という問いが、常に心の片隅にあります。正直、お金の話は得意じゃないし、できれば避けたい。でも、家族の生活を守る責任がある以上、見て見ぬふりはできません。私もかつて、その使い道で何度も失敗を重ねてきたから、その迷いや不安はよくわかります。

借金返済中の「お金の使い道」で迷うのはなぜか

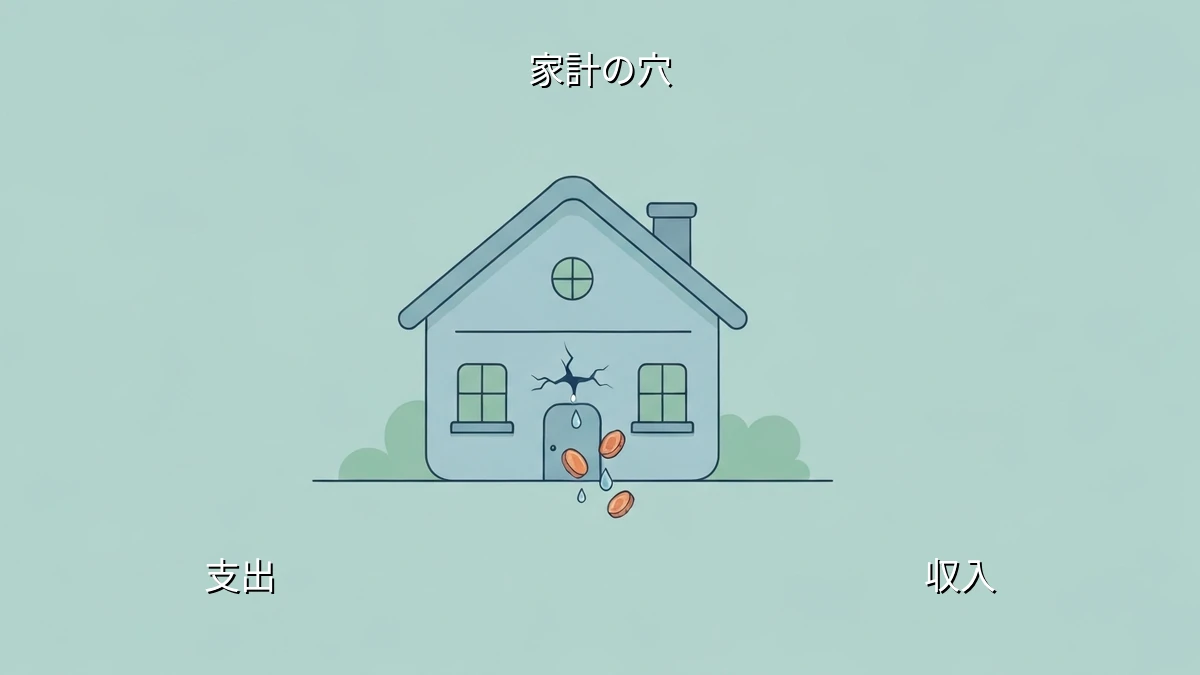

借金返済中は、ただでさえ家計が圧迫されがちです。毎月の返済額が固定で出ていく中で、食費や光熱費、子どもの教育費といった「絶対に必要な出費」と、ちょっとした「心のゆとり」のための出費、そして「将来のための備え」とのバランスを取るのは、本当に難しいものです。

「少しでも早く返済を終わらせたい」という気持ちと、「今の生活も大切にしたい」という現実的な欲求の間で、板挟みになる。私もそうでした。何が正解なのか、誰に聞けばいいのかも分からず、ただ漠然とした不安だけが募っていく。そんな状況で、冷静な判断を下すのは至難の業です。

私が経験した「お金の使い道」での失敗と学び

私も、お金の管理を本格的に引き継いだ当初は、ずいぶん手探りでした。特に、クレジットカードの支払いを「まあ、なんとかなるだろう」と軽く考えていた時期があり、気づけば返済が滞りそうになったことがあります。あの時は本当に肝が冷えました。家族に心配をかけたくない一心で、必死で家計を見直しました。

また、子どもが生まれてからは、予期せぬ出費が重なることもありました。急な病気や、成長に伴う習い事の費用など、それまで想定していなかったお金が次々と必要になり、「このままではまずい」と痛感したものです。

これらの経験から学んだのは、お金の使い道には明確な「判断基準」が必要だということ。そして、その基準は、自分や家族の生活を「守る」ためのものであるべきだ、という考えに至りました。

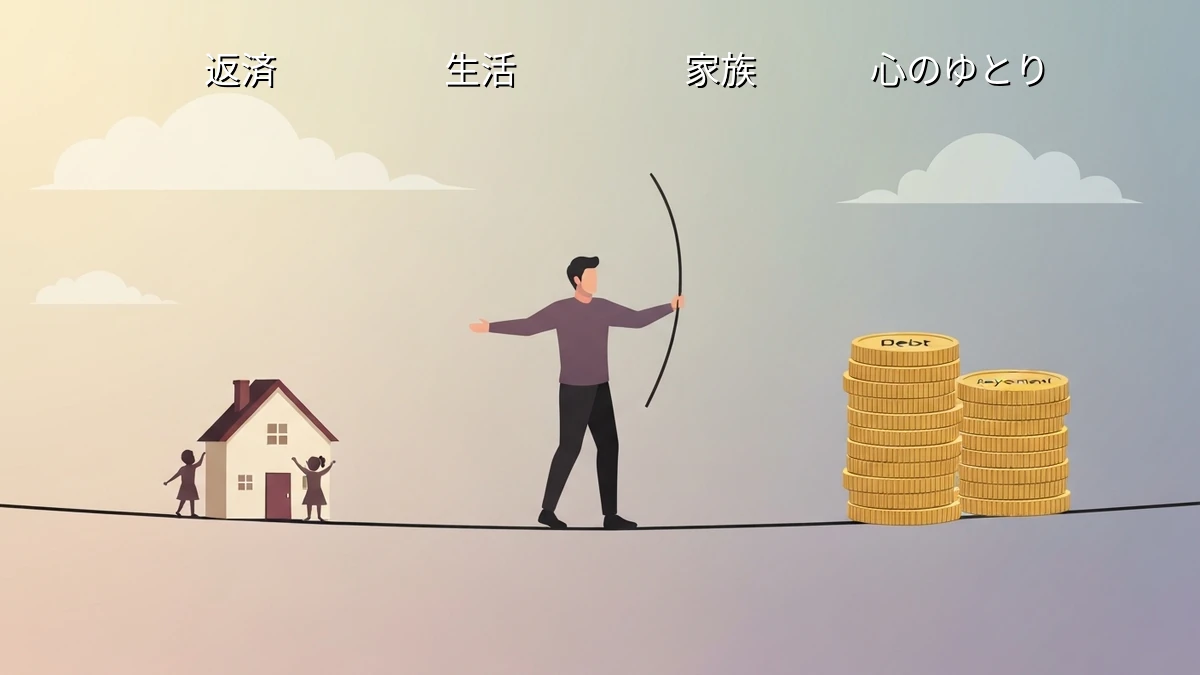

判断基準1: 「これがないと困る」を優先する

まず、最も基本的なことですが、「これがないと生活が立ち行かなくなる」という出費を最優先に考えます。家賃や住宅ローン、電気・ガス・水道代、食費、通信費、そして借金の返済です。これらは、生活の基盤であり、滞るとすぐに大きな問題に発展します。

私も、家計が苦しい時期には、まずこれらの「絶対に必要なもの」をリストアップし、それ以外の出費を徹底的に見直しました。例えば、外食を減らしたり、不要なサブスクリプションサービスを解約したり。地味な作業ですが、ここを疎かにすると、後で必ずしわ寄せが来ます。

「何が壊れるか?」という問いを自分に投げかけると、自然と優先順位が見えてくるものです。

判断基準2: 「将来の不安を減らす」投資と考える

「投資」というと、資産を増やすイメージが強いかもしれませんが、借金返済中の私たちにとっての「投資」は、少し意味合いが異なります。それは、「将来の不安やリスクを減らすための出費」と捉えることです。

例えば、健康を維持するための適度な運動や、子どもの教育に必要な費用、あるいは、急な病気や事故に備えるための保険料などがこれにあたります。これらは、目先の出費ではありますが、将来的に大きな医療費や教育費、あるいは生活の破綻といった「予期せぬトラブル」を防ぐためのものです。

私も、子どもの教育費については、無理のない範囲で少しずつ積み立てるようにしています。これは、将来の選択肢を奪わないための、いわば「リスクヘッジ」だと考えています。

判断基準3: 「家族に説明できるか」で決める

お金の使い道で迷った時、私はいつも「これを家族にきちんと説明できるか?」と自問します。特に、夫婦で家計を共有している場合、自分だけの判断で大きな出費を決めてしまうと、後でトラブルの元になりかねません。

「なぜこの出費が必要なのか」「このお金を使うことで、家計にどんな影響があるのか」を、妻に分かりやすく説明できるかどうか。この視点を持つことで、無駄な出費を抑えられますし、何より家族間の信頼関係を保つことができます。

我が家では、大きな買い物や、普段と違う出費については、必ず事前に相談するようにしています。そうすることで、お互いの理解が深まり、家計全体が安定するのを感じています。

判断基準4: 「自動化・仕組み化」で手間を減らす

日々の忙しさの中で、お金の管理に多くの時間を割くのは難しいものです。私も、仕事や育児に追われる中で、家計簿をつけたり、支払いを手動で行ったりすることに限界を感じていました。そこで取り入れたのが、「自動化」と「仕組み化」です。

借金の返済はもちろん、家賃や光熱費、通信費などの固定費は、可能な限り自動引き落としに設定しました。また、給料が入ったらすぐに、生活費と貯蓄(生活防衛資金)に振り分ける仕組みも作りました。

これにより、毎月「あれを払ったか?」「これは大丈夫か?」と悩む時間が格段に減り、精神的な負担が大きく軽減されました。一度設定してしまえば、あとは勝手に回ってくれる。この「手間を減らす」工夫は、忙しい私たちにとって、非常に有効な手段だと感じています。

まとめ

借金返済中の「お金の使い道」は、本当に頭を悩ませる問題です。私も、過去の失敗から学び、試行錯誤を繰り返しながら、今の判断基準にたどり着きました。

「これがないと困る」を優先し、 「将来の不安を減らす」ための出費と捉え、 「家族に説明できるか」を問い、 そして「自動化・仕組み化」で手間を減らす。

これらの基準は、決して特別なものではありません。むしろ、地味で、派手さはないかもしれません。しかし、これらを実践することで、我が家の家計は少しずつ安定し、漠然とした不安は減っていきました。

もちろん、これで全てが解決したわけではありませんし、これからも予期せぬ出費や状況の変化はあるでしょう。でも、少なくとも「何が起きても、この基準で考えれば大丈夫」という心の拠り所ができたのは、大きな進歩です。

完璧を目指すのではなく、まずは「これくらいで良しとする」という気持ちで、一歩ずつ進んでいく。それが、私なりの、借金返済中の家計管理との向き合い方です。