忙しい初心者でもわかる!家計管理で避けるべき『お金のトラブル』と対策

週末の朝、ふと目にした銀行の残高を見て、ため息をつく。別に何か大きな問題があったわけじゃないけれど、この「なんとなく」の不安感は、昔からずっと付きまとっている気がする。特に、家族が増えてからは、お金の管理が「面倒だけど避けては通れない責任」になった。

なぜ「お金のトラブル」は起きるのか?(私の経験から)

正直なところ、若い頃は「お金のことなんて、なんとかなるだろう」と軽く考えていた時期もありました。でも、結婚して、子どもが生まれて、急な出費が重なると、そうも言っていられなくなる。あの頃は、何にいくら使っているのか、漠然としか把握していなくて、クレジットカードの請求額を見て「あれ?」となることが何度もありました。特に、子どもの大きなイベント費用が出た時は、夫婦で「こんなにかかるんだっけ?」と顔を見合わせたものです。お金のトラブルって、派手な失敗ばかりじゃなくて、こういう「じわじわと効いてくる」ようなものが多い気がします。

避けるべき「お金のトラブル」とその具体例

私が経験したり、周りで聞いたりする中で、「これは避けておきたいな」と思うトラブルはいくつかあります。

- 支出の把握不足: 「何に使ったか分からないけど、月末にはお金がない」という状態。これだと、どこを改善すればいいのかも分かりません。

- 予期せぬ出費への備え不足: 急な病気や家電の故障、車の修理など、いつか必ず来る「想定外」の出費。これに備えがないと、貯蓄を崩したり、最悪の場合は借金に頼ることになりかねません。

- 夫婦間の情報共有不足: お互いがそれぞれお金を使っていると、全体像が見えにくくなります。どちらかが「節約しているつもり」でも、もう一方が無自覚に使いすぎている、なんてことも。これが続くと、関係にもヒビが入りかねません。

- 安易な借金・リボ払い: 一時的に楽になるかもしれませんが、利息が膨らんで、後で取り返すのが本当に大変になります。一度このループに入ると、抜け出すのにかなりの精神力と時間が必要になります。

トラブルを避けるための「シンプルな対策」

では、どうすればこれらのトラブルを避けられるのか。私が実践しているのは、完璧を目指さない「シンプルな仕組み」です。

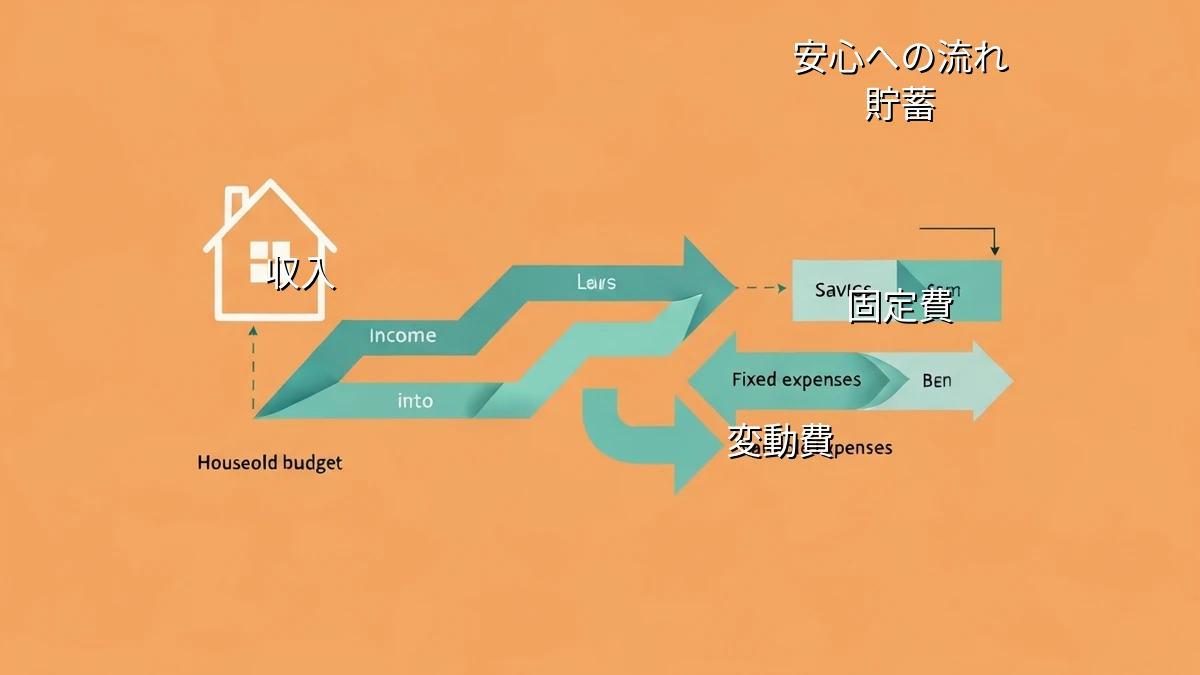

- 支出の「見える化」: 細かい家計簿は続かないので、私はざっくりと「食費」「日用品」「娯楽費」くらいに分けて、アプリで記録しています。何にいくら使っているか、大まかにでも分かれば十分です。

- 「先取り貯蓄」と「緊急資金」の確保: 給料が入ったら、まず一定額を自動で別の口座に移すように設定しています。これが「なかったもの」として扱えるので、無理なく貯まります。そして、急な出費に備えるための「緊急資金」は、生活費の3〜6ヶ月分を目安に、手をつけにくい口座に置いています。

- 夫婦での「定期的な話し合い」: 毎月きっちり、というよりは、年に数回、ボーナス時や年末などに「最近どう?」くらいの軽い感じで、お金の状況を共有するようにしています。お互いの認識を合わせるだけでも、安心感が違います。

- クレジットカードの「使い方見直し」: 便利な反面、使いすぎると怖いのがカードです。私は、引き落とし日を給料日の直後に設定し、利用額は常に把握するようにしています。リボ払いは絶対に使いません。

継続するための「無理のない仕組みづくり」

家計管理は、一度やったら終わり、ではありません。でも、毎日神経質になる必要もないと思っています。

- 完璧を目指さない: 多少の誤差は気にしない。完璧な家計簿より、続けられるざっくり家計簿の方がずっと価値があります。

- 自動化できるものは自動化する: 貯蓄や固定費の支払いは、一度設定すればあとは自動。これで、考える手間が省けます。

- 見直しは年に数回で十分: ライフステージの変化があった時や、年末年始など、区切りの良いタイミングで全体を見直すくらいで十分です。

まとめ

お金の管理は、どうしても「面倒だな」と感じてしまうものかもしれません。でも、それは「トラブルを未然に防ぎ、日々の生活を安定させる」ための大切な作業です。完璧じゃなくても、少しずつ、自分たちに合った方法を見つけていけば、きっと「なんとなくの不安」は減っていくはずです。今日はこれくらいで、十分でしょう。