忙しいマネープラン初心者向け!投資が家計に与える影響を事前に知るコツ

乾燥した空気の中、朝から晩までバタバタと過ごしていると、ふと「このままでいいのかな」と漠然とした不安がよぎることがあります。特に、子どもの成長や将来を考えると、お金のことは避けて通れない。でも、投資なんて難しそうだし、失敗したらどうしよう…そんな風に感じている方もいるかもしれません。私も、家計を預かるようになってから、漠然とした不安と向き合う中で、少しずつお金のことと向き合ってきました。

投資を考えるきっかけ、その前に

「投資」という言葉を聞くと、どうしても「儲ける」というイメージが先行しがちです。でも、私の場合、きっかけはもっと現実的でした。子どもの教育費や、いつか来るかもしれない大きな出費を考えると、「今のままでは心許ない」と感じたんです。何かあったときに、家族に迷惑をかけたくない。その一心でした。

ただ、いきなり「投資を始めよう!」と飛びつくのは、ちょっと待った方がいいかもしれません。まず大切なのは、今の家計がどうなっているか、きちんと把握すること。私の失敗談ですが、以前、クレジットカードの支払いをきちんと管理できていなかった時期があり、その時は本当に焦りました。何にいくら使っているのか、毎月いくら貯蓄に回せるのか。ここが曖昧だと、投資に回せるお金も、いざという時の備えも、見えなくなってしまいます。

家計への影響を「見える化」する第一歩

投資を始める前に、家計にどれくらいの余裕があるのか、そして投資が家計にどんな影響を与えるのかを具体的にイメージすることが重要です。

例えば、毎月1万円を投資に回すと決めたとします。この1万円が、もし急な出費が必要になったときに「使えないお金」になることを、家族に説明できますか? あるいは、その1万円が一時的に減ってしまったとして、生活に支障は出ませんか?

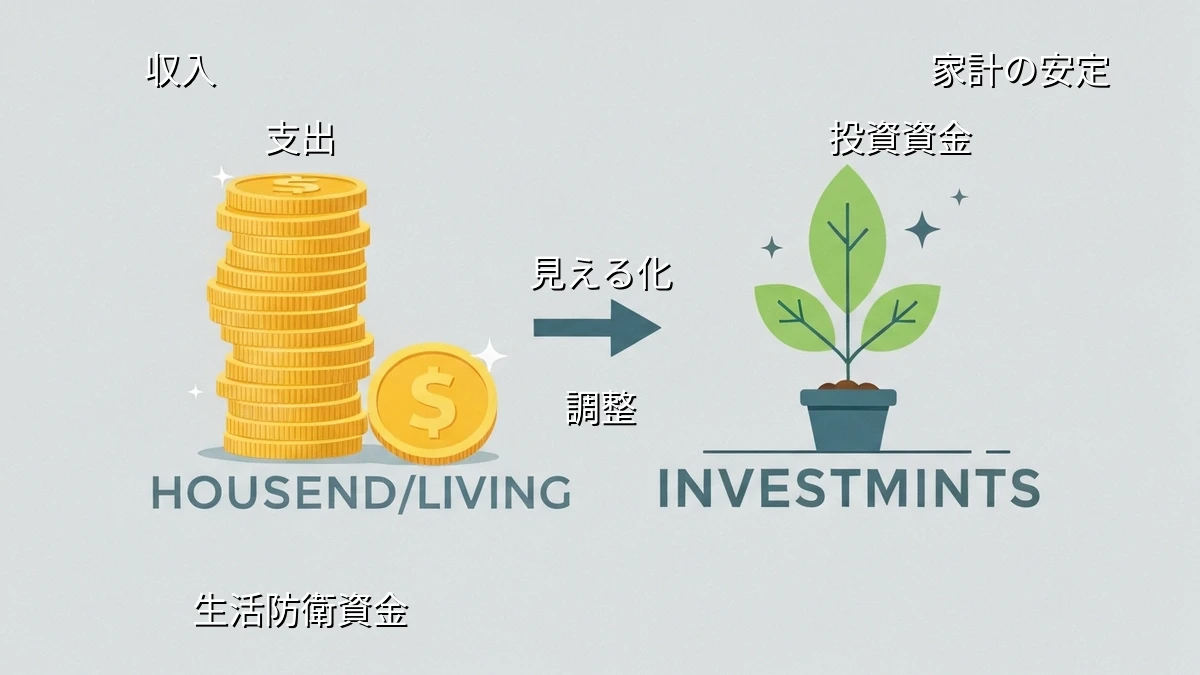

私は、まず「生活防衛資金」として、半年から1年分の生活費を確保することを優先しました。これが、何かあったときに家族の生活を守るための最低限のラインだと考えたからです。その上で、余剰資金の中から「これなら最悪なくなっても、生活が破綻することはない」と思える範囲で、投資に回す金額を決めるようにしています。

家計簿アプリやスプレッドシートを使って、収入と支出を「見える化」する。そして、投資に回すお金を「固定費」のように先に確保してしまう。こうすることで、投資が家計に与える影響を、事前に把握しやすくなります。

無理なく続けるための「調整」の視点

投資は、一度始めたら終わりではありません。長く続けることが大切だと言われますが、そのためには「無理をしない」ことが一番です。

私の経験上、投資額を無理に増やしたり、頻繁に市場の動きをチェックしたりすると、精神的な負担が大きくなります。特に、子育てや仕事で忙しい時期は、そんな余裕はありません。

だから、私は「自動積立」を活用しています。一度設定してしまえば、あとは毎月自動で投資が行われるので、手間がかかりません。そして、年に一度、家計全体を見直すタイミングで、投資額が適切かどうか、少し調整する程度に留めています。

もし、投資額が家計を圧迫していると感じたら、迷わず減らすという選択肢もあります。家族の生活が第一。投資は、その生活をより安定させるための「手段」であって、「目的」ではないからです。他の人の成功話は、自分の家計の安定とは関係ありません。

まとめ

投資が家計に与える影響を事前に知ることは、漠然とした不安を具体的な計画に変える第一歩です。まずは、今の家計を「見える化」し、生活防衛資金を確保する。その上で、無理のない範囲で、自動で続けられる仕組みを導入する。

私も、最初は手探りでしたが、少しずつ調整を重ねてきました。完璧な正解はなくても、家族が安心して暮らせるための土台を築くこと。今日はこれくらいで良しとして、また明日から、できることを一つずつ積み重ねていけばいい。そう思っています。