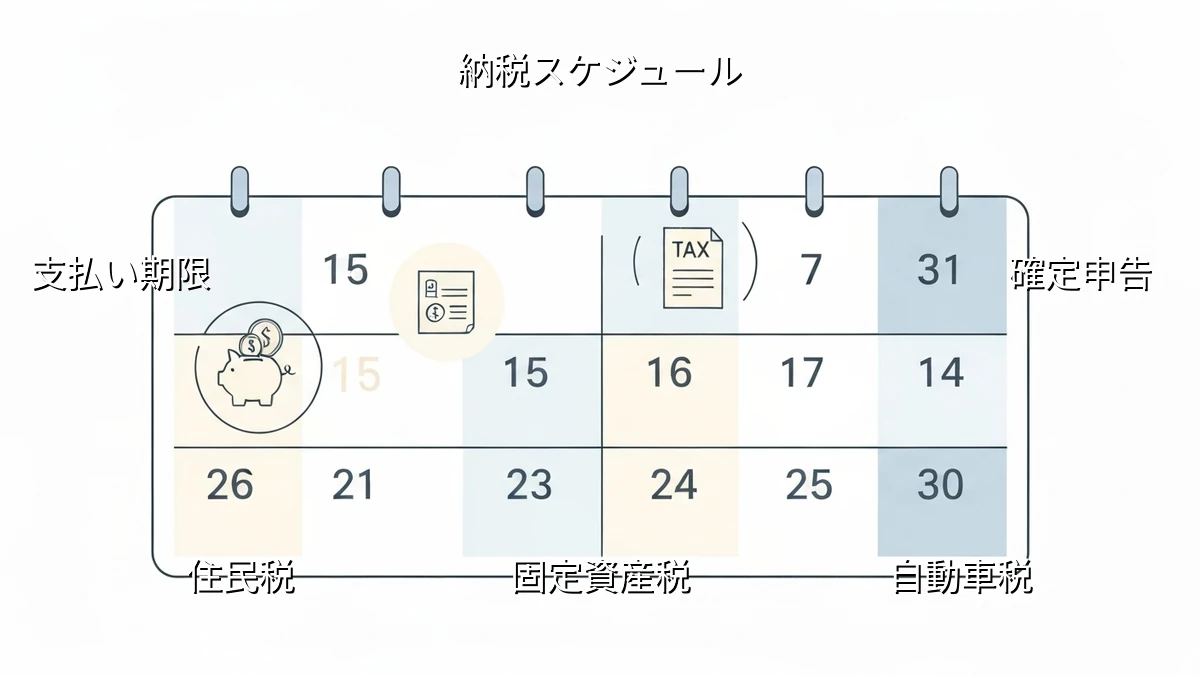

税金で慌てない!マネープラン初心者の毎月積立額の目安

月末になると、いつもより銀行口座の残高が気になってしまう。特に、税金や社会保険料の引き落としが重なる月は、家計のやりくりが一段と難しく感じるものです。

私も以前は、税金のことなんて年末調整でなんとなく終わるもの、くらいにしか考えていませんでした。でも、子どもが生まれて家計の責任が重くなるにつれて、そうも言っていられなくなったんです。突然の出費で慌てないためにも、毎月の積立を考える上で、税金の存在は無視できません。

税金と聞くと難しく感じますが、要は『手元に残るお金がどれくらいか』を把握するための大切な要素です。給与明細を見ても、所得税や住民税、社会保険料など、色々な項目が引かれていますよね。これらをざっくりとでも頭に入れておくことで、毎月いくら貯蓄に回せるのか、現実的な数字が見えてきます。

特に、住民税は前年の所得によって決まるので、昇給があった翌年などは『あれ、手取りが減った?』と感じることもあります。こうした『予期せぬ手取りの減少』を防ぐためにも、少し余裕を持った積立を意識するのが、私の経験上、安心につながりました。

では、具体的にいくら積み立てればいいのか。これは家庭によって様々ですが、まずは『手取り収入の10%』を目安にするのが、無理なく始められる一つの方法だと私は考えています。

もちろん、この10%はあくまでスタートライン。そこから、住宅ローンのボーナス払いがあるか、子どもの教育費がこれから増えるか、といった具体的な支出計画と照らし合わせて、少しずつ調整していくのが現実的です。大切なのは、一度決めたら終わりではなく、定期的に見直すこと。でも、細かくやりすぎると続かないので、年に一度、年末調整の時期や年度の変わり目に見直すくらいで十分だと感じています。

私自身、以前はクレジットカードの支払いをうっかり見落として焦った経験があります。その反省から、まずは『自動で引き落とされる仕組み』を徹底しました。給料が入ったら、まず積立用の口座に一定額を自動で振り替える。これで、考える手間が省け、忙しい毎日の中でも着実に貯蓄が進むようになりました。

また、税金や社会保険料の引き落とし額は、毎年少しずつ変わる可能性があります。だからこそ、『手取り収入の変動にも耐えられる、少し余裕を持った積立』を心がけるようになりました。完璧を目指すのではなく、多少の変動があっても家計が揺らがないような『バッファ』を持つことが、精神的な安定につながると実感しています。

税金と聞くと身構えてしまいますが、毎月の積立額を考える上で、その存在を意識するだけで、家計の安定感は大きく変わります。完璧な計画を立てるよりも、まずは『無理なく続けられる範囲で、少しだけ税金を意識した積立』を始めること。そして、年に一度くらい見直す。これくらいで、十分だと私は思います。今日からできることを一つずつ、ですね。