忙しい初心者向け!漠然とした不安を具体的な貯蓄目標に変える方法

最近、どうも体が重だるいなと感じながら、朝の満員電車に揺られていると、ふと、家計のことが頭をよぎることが増えました。漠然としたお金の不安は、日々の忙しさの中で、じわじわと心にのしかかってくるものです。

私自身、お金のことは得意な方ではありません。むしろ、必要に迫られてようやく向き合ってきたタイプです。特に、家族が増えたり、予期せぬ出費が重なったりするたびに、「このままで大丈夫なのか」という不安に駆られてきました。この記事では、私のような「お金のことは苦手だけど、トラブルは避けたい」と考える方が、漠然とした不安を具体的な貯蓄目標に変え、無理なく続けられる方法を、自身の経験を交えてお話しします。

漠然とした不安の正体を知る

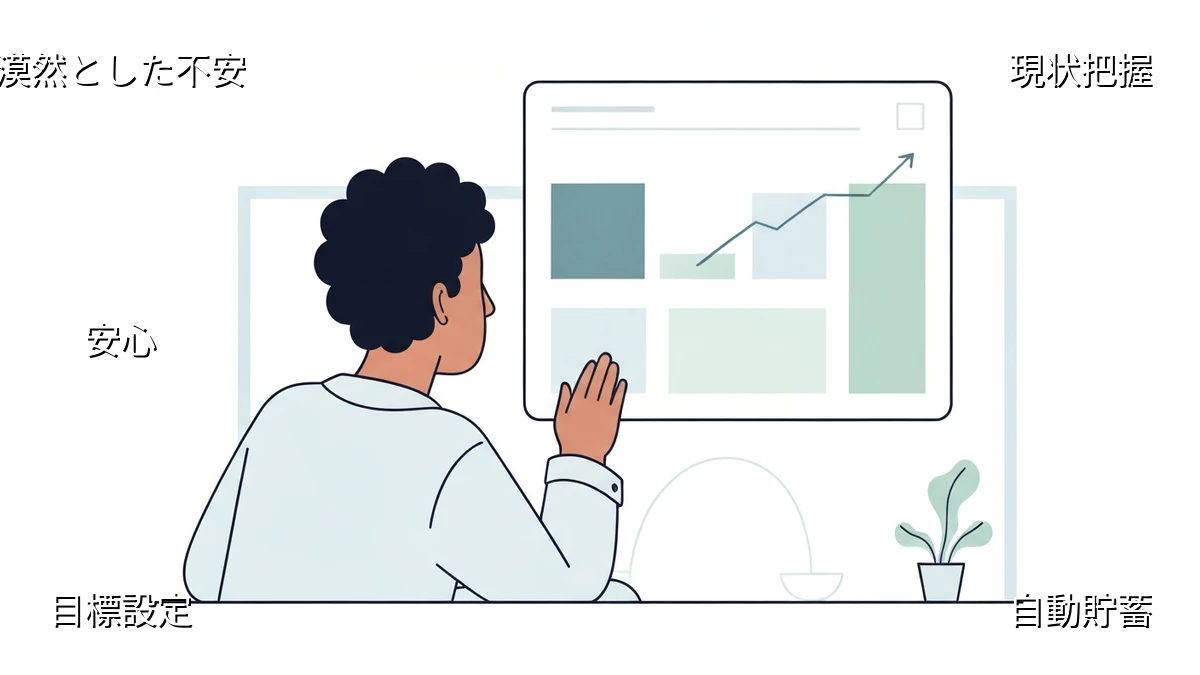

以前、私も漠然とした不安を抱えていました。何にいくら使っているのか、貯蓄が足りているのか、漠然としたままでは、どうしようもありません。この不安を解消する第一歩は、その正体を知ることです。

まずは、家計の現状を把握することから始めました。家計簿アプリでも、手書きでも、自分が続けやすい方法で構いません。何にいくら使っているのか、収入はいくらなのか、ざっくりとでもいいので数字にしてみると、漠然とした不安の輪郭が見えてきます。

この作業は、正直言って面倒です。でも、一度やってしまえば、今後の見通しが立てやすくなります。私の場合、クレジットカードの支払いが膨らんで、一度痛い目を見た経験があるので、この「現状把握」の重要性は身に染みています。何が問題だったのか、どこを調整すべきか、数字を見ることで冷静に判断できるようになりました。

具体的な貯蓄目標の立て方

現状が分かったら、次に具体的な貯蓄目標を立てます。ここで大切なのは、「何のために貯めるのか」を明確にすることです。お金は、トラブルを未然に防ぐための「予防線」だと私は考えています。

例えば、「子どもの教育費に備える」「万が一の病気や失業に備えるための生活防衛資金」「老後の資金」など、目的をはっきりさせると、漠然とした不安が「〇〇のための貯蓄」という具体的な目標に変わります。

目標額は、いきなり高額にする必要はありません。まずは「半年分の生活費」など、現実的な数字から始めるのが良いでしょう。私の場合、まず「急な出費に対応できるだけの余裕」を目標にしました。子どもが生まれてから、予期せぬ出費が重なることがあり、そのたびにヒヤヒヤする経験があったからです。

目標を立てる際は、家族にも説明できるくらいシンプルにするのがおすすめです。複雑な計画は、忙しい日々の中で維持するのが難しいですからね。シンプルであれば、いざという時にも慌てずに対応できます。

無理なく続けるための工夫

目標を立てても、続かなければ意味がありません。私が行き着いたのは、「自動化」と「無理のない範囲での見直し」です。

自動化: 給料が入ったら、まず決まった額を自動的に貯蓄用口座に移す設定にしました。これは、意識せずにお金が貯まるので、忙しい私たちには非常に有効な手段です。手動でやろうとすると、ついつい後回しにしてしまいがちですからね。一度設定してしまえば、あとは放っておくだけ。精神的な負担がぐっと減りました。

無理のない範囲での見直し: 毎月きっちり家計簿をつけるのは大変なので、私は数ヶ月に一度、ざっくりと収支を確認する程度にしています。もし、目標額に届かない月があっても、あまり気にしすぎないことが大切です。「今月は厳しかったけど、来月は少し調整しよう」くらいの気持ちで、柔軟に対応する方が長続きします。完璧を目指すより、継続すること。これが、私が失敗から学んだ一番の教訓です。

まとめ

漠然としたお金の不安は、誰にでもあるものです。しかし、その不安を放置せず、具体的な目標に変え、無理のない範囲で行動を始めることで、少しずつですが確実に解消に向かいます。

私自身、お金の管理は今でも「得意」とは言えません。でも、以前のように漠然とした不安に押しつぶされることはなくなりました。それは、自分なりに「これなら続けられる」という仕組みを見つけ、実践しているからです。一度仕組みを作ってしまえば、あとはそれが安定して動いてくれる。この安心感は、何物にも代えがたいものです。

今日からできる小さな一歩で、あなたの家計も少しずつ安定していくはずです。完璧でなくても、まずは一歩踏み出してみる。今日はこれくらいで良しとしましょう。