トラブル回避優先!忙しい初心者が『いくら貯めるか』決めるコツ

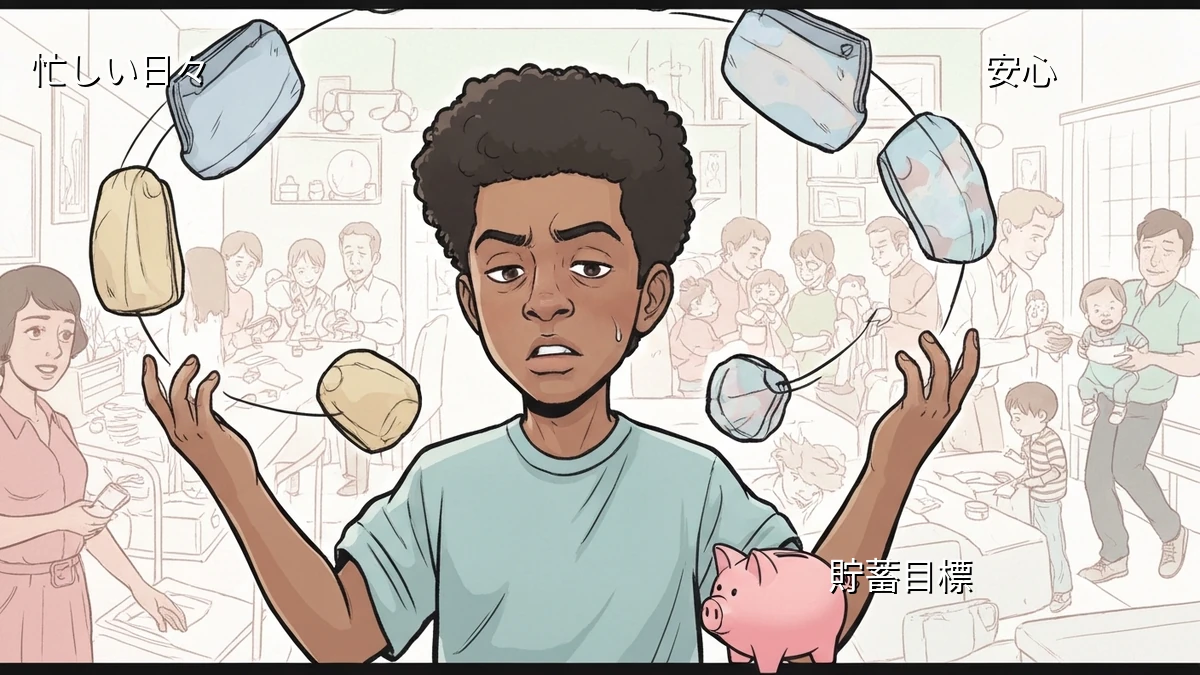

最近、朝起きると体が重だるく、一日が始まる前からもう疲れているような感覚があります。家事や育児、仕事に追われる中で、ふと「このままで大丈夫かな」と、漠然としたお金の不安が頭をよぎることが増えました。

漠然とした不安から「貯蓄目標」を考えるきっかけ

私自身、お金のことに積極的に興味があったわけではありません。むしろ、結婚して家計を任されるようになり、子どもが生まれて予期せぬ出費がかさんだり、一度クレジットカードの支払いでヒヤリとした経験があったりして、ようやく「これはちゃんと向き合わないとまずい」と、必要に迫られて貯蓄を意識し始めました。

世の中には「資産を増やす」とか「FIREを目指す」といった話もたくさんありますが、正直、私には遠い世界の話です。それよりも、目の前の生活が滞りなく、平穏に続くこと。何かあったときに、家族に迷惑をかけずに済むこと。これが一番の願いでした。だから、貯蓄目標を立てるにしても、まずは「トラブル回避」を最優先に考えたんです。

トラブル回避が最優先。まずは「いざという時」に備える

「いくら貯めるか」と聞かれると、つい「たくさん貯めなきゃ」と思ってしまいがちですが、忙しい中で無理な目標を立てても続きません。私がまず考えたのは、「何が起こったら困るか」ということでした。例えば、急な病気やケガ、家電の故障、子どもの教育費の急な支払いなど、生活の中で起こりうる「想定外の出費」です。

これらのトラブルに備えるための貯蓄は、いわば「安心を買う」ようなもの。具体的な金額は人それぞれですが、まずは生活費の3ヶ月分から半年分を目安に、手元に置いておくと、いざという時に慌てずに済みます。この「いざという時」の備えが、私にとっての最初の、そして最も重要な貯蓄目標でした。

忙しい私でもできた!シンプルな貯蓄目標の決め方

限られた時間の中で、複雑な計算や細かな家計簿付けは正直しんどい。だからこそ、私が実践したのは、できるだけシンプルで、一度仕組みを作ってしまえばあとは自動で回るような方法です。

ステップ1:何に備えるかを具体的にする

まずは、漠然とした不安を具体的な項目に落とし込んでみました。例えば、「子どもの習い事の年間費用」「車の車検費用」「家の修繕費」など、近い将来、確実にかかるであろう費用や、可能性のある大きな出費をリストアップするんです。そして、それぞれに「だいたいこれくらい」という概算の金額を書き出します。完璧な数字でなくても、ざっくりで構いません。

ステップ2:無理のない金額を設定する

リストアップした項目に対して、毎月いくら積み立てるか、無理のない範囲で決めます。例えば、年間12万円かかる費用なら、月1万円。ボーナス月に多めに充てるなど、家計の状況に合わせて柔軟に調整します。ここで大切なのは、「頑張りすぎない」こと。少し物足りないくらいが、長く続ける秘訣だと私は感じています。

ステップ3:自動化で「考える手間」を減らす

これが一番効果的でした。給料が入ったらすぐに、設定した貯蓄額が別の口座に自動で振り替えられるように設定するんです。銀行の自動積立サービスや、ネット銀行の定額自動入金サービスなどを活用すれば、一度設定してしまえば、あとは何も考えずに貯蓄が進んでいきます。私の場合は、この仕組みを導入してから、お金の管理に関する精神的な負担がぐっと減り、安定感が増しました。

目標は「完璧」でなくても大丈夫。大切なのは見直し

一度目標を設定しても、生活状況は常に変わります。子どもの成長、収入の変動、予期せぬ出費など、計画通りにいかないことの方が多いでしょう。だから、年に一度、あるいは何か大きな変化があったときに、設定した目標や金額を見直す時間を作るようにしています。完璧な計画を立てることよりも、変化に合わせて柔軟に調整できることの方が、ずっと大切だと感じています。

他の人がどれだけ貯めているか、どんな投資をしているか、といった話は、正直あまり気にしていません。自分の家計にとって何が最適か、家族が安心して暮らせるために何が必要か、それだけを考えています。

まとめ

貯蓄目標を立てることは、決して難しいことではありません。まずは「何に備えたいか」を具体的にし、無理のない範囲で、そしてできるだけ自動化して、仕組みを作ってみる。これだけでも、漠然としたお金の不安はかなり軽減されるはずです。完璧な計画でなくても、今日、一歩踏み出せたなら、それで十分。私も、これからも家族と平穏に暮らすために、できることを地道に続けていこうと思います。