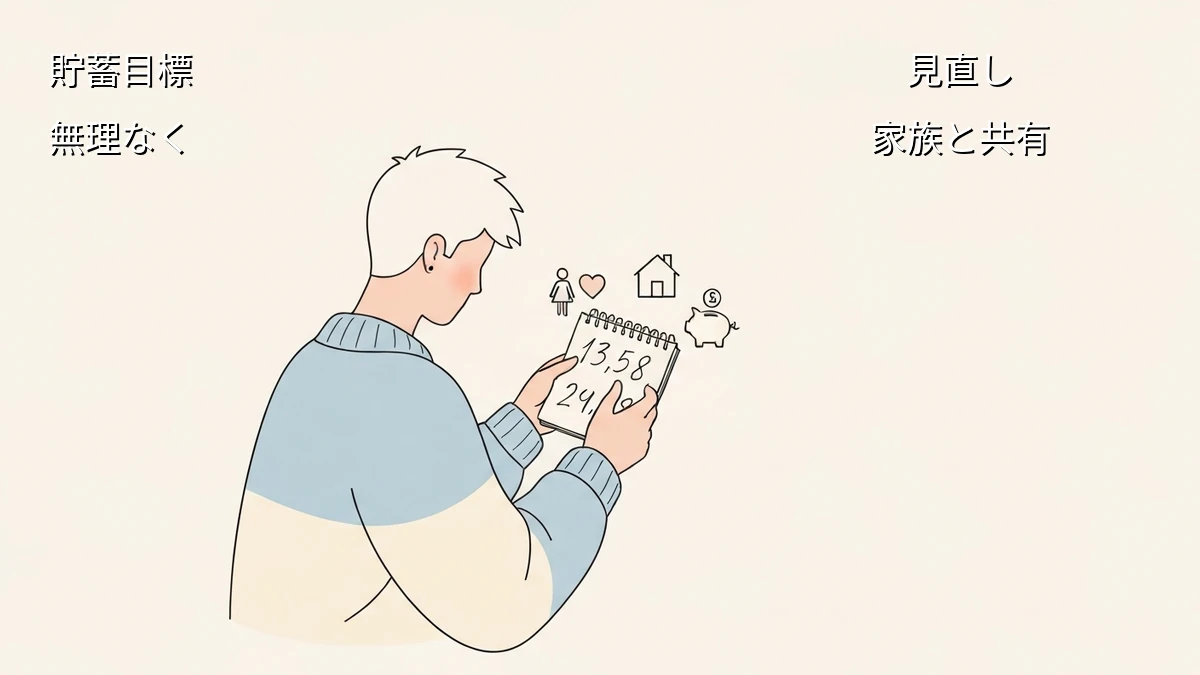

初めての貯蓄目標設定で失敗したくない初心者へ!よくある落とし穴と回避策

最近、どうも体が重だるくて、家計簿と睨めっこする時間もなかなか取れない日が続いています。そんな中でも、将来への漠然とした不安は常に頭の片隅にあって、貯蓄の必要性は感じているものの、具体的な目標を立てるとなると、どこから手をつけていいか迷う方もいるのではないでしょうか。

私もかつてはそうでした。結婚して家計を任されるようになり、子どもが生まれてからは、急な出費に慌てふためくことも増えました。そのたびに「もっとしっかり貯めておけばよかった」と後悔し、ようやく重い腰を上げて貯蓄目標を立てたものの、いくつか失敗も経験しています。今回は、そんな私の経験から、貯蓄目標設定で陥りがちな落とし穴と、それを避けて無理なく続けるための方法をお話ししたいと思います。

貯蓄目標設定で陥りがちな「落とし穴」

貯蓄目標を立てる際、つまずきやすいポイントはいくつかあります。私も過去に経験しましたが、漠然とした目標や、現実離れした計画は続きません。

1. 目標が漠然としすぎている

「なんとなく貯めたい」「将来のために」といった曖昧な目標では、日々の誘惑に負けてしまいがちです。何のために、いつまでに、いくら貯めるのかがはっきりしないと、モチベーションを維持するのは難しいものです。私の場合も、最初は「とりあえず毎月〇万円」と決めたものの、具体的な目的がないと、ちょっとした贅沢で簡単に崩れてしまいました。

2. 無理な金額を設定してしまう

他所の話を聞いて焦って、背伸びした目標を立ててしまうと、すぐに息切れしてしまいます。特に、家計の状況をしっかり把握しないまま「毎月〇万円貯める!」と意気込んでも、現実とのギャップに苦しむことになります。無理な目標は、家計全体を圧迫し、ストレスの原因にもなりかねません。私も一度、収入に対して高すぎる目標を設定し、月末にはいつもカツカツで、結局長続きしませんでした。

3. 家族との共有ができていない

家計は家族みんなで支えるものです。私の場合、妻と目標を共有できていなかった時期は、お互いの認識にズレが生じて、無駄な出費につながったこともありました。例えば、私が節約を意識していても、妻がその目標を知らなければ、お互いの行動が噛み合わず、貯蓄が進まない原因になります。家族の協力なしに、大きな目標を達成するのは難しいと痛感しました。

落とし穴を避けるための「具体的な対策」

これらの落とし穴を避けるために、私が実践して効果があったと感じる具体的な対策をいくつかご紹介します。どれも特別なことではなく、日々の生活に無理なく取り入れられるものです。

1. 具体的な「目的」と「期限」を決める

貯蓄の目的を明確にすることが第一歩です。例えば、「子どもの教育費として、〇年後に〇〇万円」「〇年後の車の買い替え費用として〇〇万円」といったように、数字と時期を明確にするのがおすすめです。目的がはっきりすれば、日々の節約にも意味が生まれ、モチベーションを保ちやすくなります。我が家では、漠然とした「将来のため」を「子どもの習い事費用」や「家族旅行の費用」といった具体的な項目に落とし込んでいます。

2. 「無理のない金額」から始める

まずは、毎月無理なく続けられる金額から始めて、慣れてきたら少しずつ増やすくらいで十分です。家計に負担をかけすぎると、長続きしません。手取り収入の〇%など、現実的な数字からスタートし、家計簿と相談しながら調整していくのが良いでしょう。私も最初は少額から始め、半年ほど続けてみて「これならもう少し増やせるな」と感じてから、少しずつ目標額を上げていきました。

3. 家族と「共通認識」を持つ

夫婦で話し合い、何のために貯めるのか、どれくらいのペースで進めるのかを共有しておくと、協力体制が築きやすくなります。お互いの理解があれば、無駄な出費も減らせますし、何かあったときも相談しやすくなります。我が家では、月に一度、家計の状況を共有する時間を設けています。そこで貯蓄目標の進捗も確認し、必要であれば見直しも行っています。

無理なく続けるための「見直しと調整」

一度決めたら終わり、ではありません。生活は常に変化しますから、定期的な見直しが欠かせません。この「調整」のフェーズが、貯蓄を長続きさせる上で非常に重要だと感じています。

1. 定期的な進捗確認

月に一度、家計簿をチェックするついでに、貯蓄目標の進捗も確認するようにしています。目標額に対してどれくらい貯まっているか、計画通りに進んでいるかを把握することで、達成への意識が高まります。もし遅れが出ていても、早期に気づけば軌道修正もしやすくなります。

2. 状況に応じた目標の修正

急な出費があったり、収入が変わったりしたときは、目標額や期間を見直すことも必要です。無理をして家計を圧迫する方が、後々大変になりますから。例えば、子どもの成長に伴う教育費の増加や、家電の買い替えなど、予期せぬ出費はつきものです。そんな時は、一度立ち止まって、現実的な目標に修正する勇気も必要です。私も、子どもの習い事が増えたタイミングで、一度貯蓄ペースを見直しました。

3. 自動化の活用

私は、給料が入ったら自動的に貯蓄用口座に振り替わるように設定しています。これで、いちいち意識しなくても着実に貯まっていきますし、手元に残ったお金でやりくりする習慣が自然と身につきます。手間がかからないシンプルな仕組みは、忙しい日々の中でも継続しやすいものです。この仕組みを導入してからは、貯蓄が格段に楽になりました。

まとめ

貯蓄目標の設定は、決して難しいことではありません。大切なのは、漠然とした不安を具体的な目標に落とし込み、無理なく続けられる仕組みを作ることです。私の経験上、完璧を目指すよりも、まずは「破綻しないこと」を優先する。これが、私が辿り着いた一つの答えです。家族と協力し、定期的に見直しをしながら、自分たちのペースで進めていけば、きっと目標は達成できるはずです。

今日はこれくらいで良しとしましょう。また明日から、無理なく続けていければ十分です。焦らず、一歩ずつ進んでいきましょう。