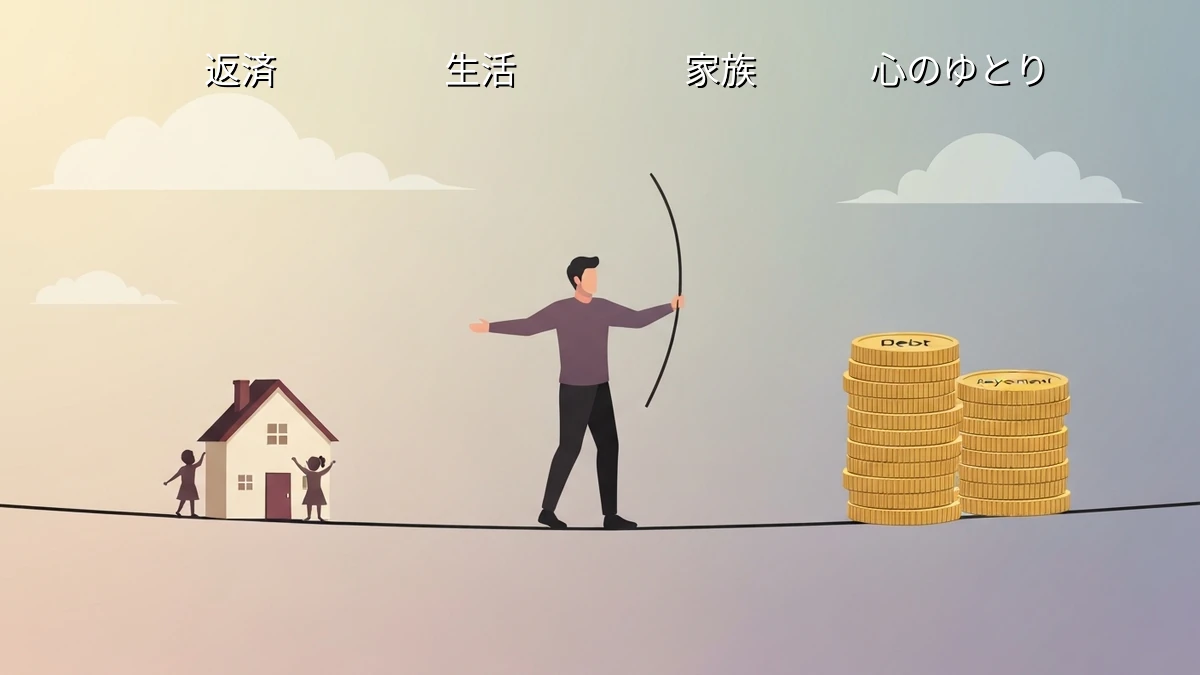

借金返済、何から手をつける?初心者向け『現状把握』の簡単ステップ

仕事から帰ってきて、子どもたちを寝かしつけ、ようやく一息ついた夜。ふと、通帳の残高やクレジットカードの明細を眺めて、漠然とした重だるさを感じることがあります。いつの間にか増えていた、あの支払いやこの支払い。具体的な金額は把握しているつもりでも、全体像が見えていないと、どうにも落ち着かないものです。

私も以前、家計の管理を引き継いだばかりの頃、何がどうなっているのか分からず、ただただ不安に駆られた経験があります。特に、複数の借り入れが重なると、どこから手をつけていいか分からなくなりがちです。でも、そんな時こそ、まずは「知ること」が大切だと痛感しました。漠然とした不安は、具体的な数字に置き換えることで、対処可能な課題へと変わります。完璧でなくてもいい、まずは現状をざっくりと把握する。そのための簡単なステップを、私の経験を交えながらお伝えします。

導入:借金返済の第一歩は「知ること」から

日々の忙しさの中で、お金のことは後回しになりがちです。特に、返済が滞りそうになったり、思ったより残高が減らなかったりすると、見て見ぬふりをしたくなる気持ちもよく分かります。私も、かつてクレジットカードの支払いをきちんと管理できていなかった時期があり、明細を見るのが億劫で、結果的に状況を悪化させてしまった経験があります。あの時の「何とかしなきゃ」という焦りと、「でも、何から?」という途方に暮れる気持ちは、今でも鮮明に覚えています。

でも、そこから抜け出すために最初にしたことは、特別なことではありませんでした。ただ、自分の状況を「知る」こと。それだけです。この「現状把握」こそが、精神的な負担を軽減し、冷静に対処するための土台になります。まずは、この第一歩を一緒に踏み出してみませんか。

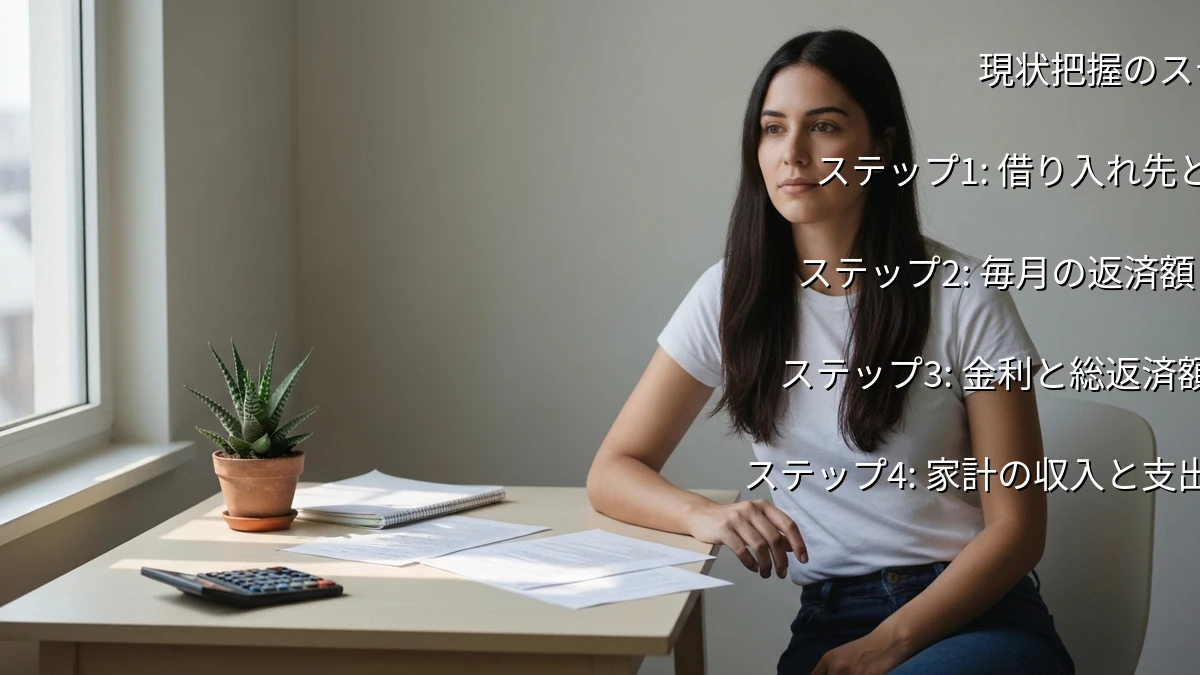

ステップ1:借り入れ先と残高を「すべて」書き出す

最初にやるべきことは、自分がどこから、いくら借りているのかを明確にすることです。これが意外と難しいと感じるかもしれません。私も、メインのカード以外に、昔作ったままのリボ払い専用カードや、急な出費で利用した少額のキャッシングなど、いくつもの借り入れが散らばっていて、全体像を把握するのに苦労しました。

手元にあるカードの明細、ローン契約書、通帳、スマホのアプリなど、思いつく限りの情報を集めてみましょう。そして、紙でもスマホのメモでも構いませんので、以下の項目を書き出してみてください。

- 借り入れ先の名前(例:A銀行、Bカード会社)

- 借り入れの種類(例:カードローン、クレジットカードのリボ払い、消費者金融)

- 現在の残高

- 契約時の金利

家族や友人からの借り入れがある場合も、忘れずに書き出しておきましょう。すべてを一覧にすることで、「こんなにあったのか」と驚くかもしれませんが、それが現実です。この一覧が、あなたの返済計画の出発点になります。

ステップ2:毎月の返済額と期日を「正確に」把握する

借り入れ先と残高が分かったら、次は「いつ、いくら払うのか」を正確に把握します。自動引き落としにしていると、つい引き落とし日や金額を意識しなくなりがちですが、残高不足で引き落としができなかった、という事態は避けたいものです。私も、一度だけ引き落とし口座の残高をうっかり確認し忘れて、ヒヤリとした経験があります。

各借り入れ先からの明細や、ウェブサイトの会員ページなどで、以下の情報を確認してください。

- 毎月の最低返済額

- 次回の返済期日

- 返済方法(口座引き落とし、振り込みなど)

特に、返済期日がバラバラだと管理が複雑になります。カレンダーに書き込んだり、リマインダーを設定したりして、支払い忘れがないように工夫するのも良いでしょう。このステップで、毎月「最低限」いくら必要になるのかが見えてきます。

ステップ3:金利と総返済額の「現実」に向き合う

金利は、返済期間が長くなればなるほど、総返済額に大きな影響を与えます。私も、初めてリボ払いの金利計算をした時、想像以上の金額が利息として消えていくことに愕然としました。目を背けたくなる数字かもしれませんが、これが現実です。現実を知ることが、次の一歩を踏み出すための大切なプロセスになります。

ステップ1で書き出した金利を改めて確認し、もし可能であれば、各借り入れ先のウェブサイトなどで「現在の残高をこの金利で返済し続けた場合の総返済額」をシミュレーションしてみるのも良いでしょう。多くの金融機関がシミュレーションツールを提供しています。

この数字を見て、もし「これはまずい」と感じたとしても、それはあなたが現状を正しく認識できた証拠です。感情的にならず、事実として受け止めることが、将来のトラブルを防ぐための第一歩になります。

ステップ4:家計の「収入と支出」をざっくり洗い出す

借金の返済計画を立てる上で、自分の家計がどうなっているのかを知ることは不可欠です。しかし、完璧な家計簿をつけるのは、忙しい毎日の中ではなかなか難しいものです。私も、以前は細かく家計簿をつけていましたが、結局続かず、大まかな把握に切り替えました。それで十分だと感じています。

まずは、以下の項目をざっくりと洗い出してみましょう。

- 毎月の手取り収入(給与、副業など)

- 毎月の固定費(家賃、住宅ローン、光熱費、通信費、保険料など)

- 毎月の変動費(食費、日用品費、交通費、娯楽費など)

完璧な数字でなくても構いません。「だいたいこれくらい」という感覚で、まずは収支のバランスを把握することが目的です。収入から固定費と変動費を引いて、毎月いくら手元に残るのか、あるいは足りないのか。この「ざっくり」とした把握が、返済に充てられる金額を見つけるための大切な情報になります。

現状把握のその先へ:焦らず、一歩ずつ進むために

ここまでで、あなたは自分の借金と家計の現状を、かなり具体的に把握できたはずです。これは、漠然とした不安を具体的な課題に変える、非常に大きな一歩です。私も、この現状把握ができたことで、ようやく「何から手をつけたらいいか」が見えてきて、精神的に少し楽になったのを覚えています。

もちろん、現状を知ったからといって、すぐに問題が解決するわけではありません。まだやるべきことはたくさんあるでしょう。でも、焦る必要はありません。まずは「問題がどこにあるか」を特定できたことを、自分自身で評価してあげてください。

完璧な解決策を一度に見つけようとせず、まずは今日、この現状把握ができたことを良しとしましょう。一歩ずつ、できることから進めていく。その積み重ねが、やがて安定した状態へとつながっていくはずです。私もそうやって、少しずつですが、落ち着いた生活を取り戻してきました。あなたもきっと、大丈夫です。